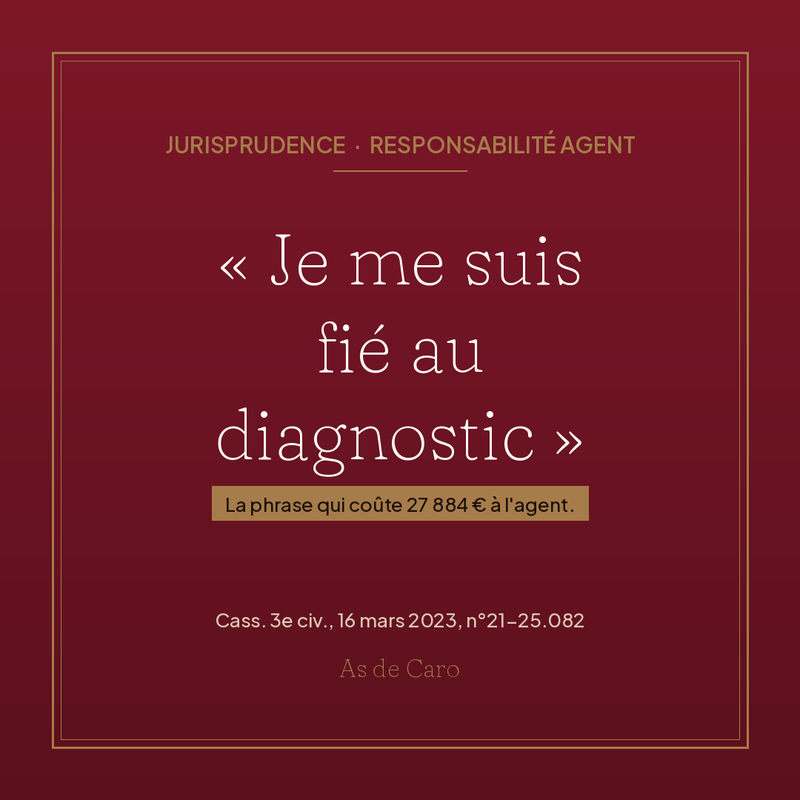

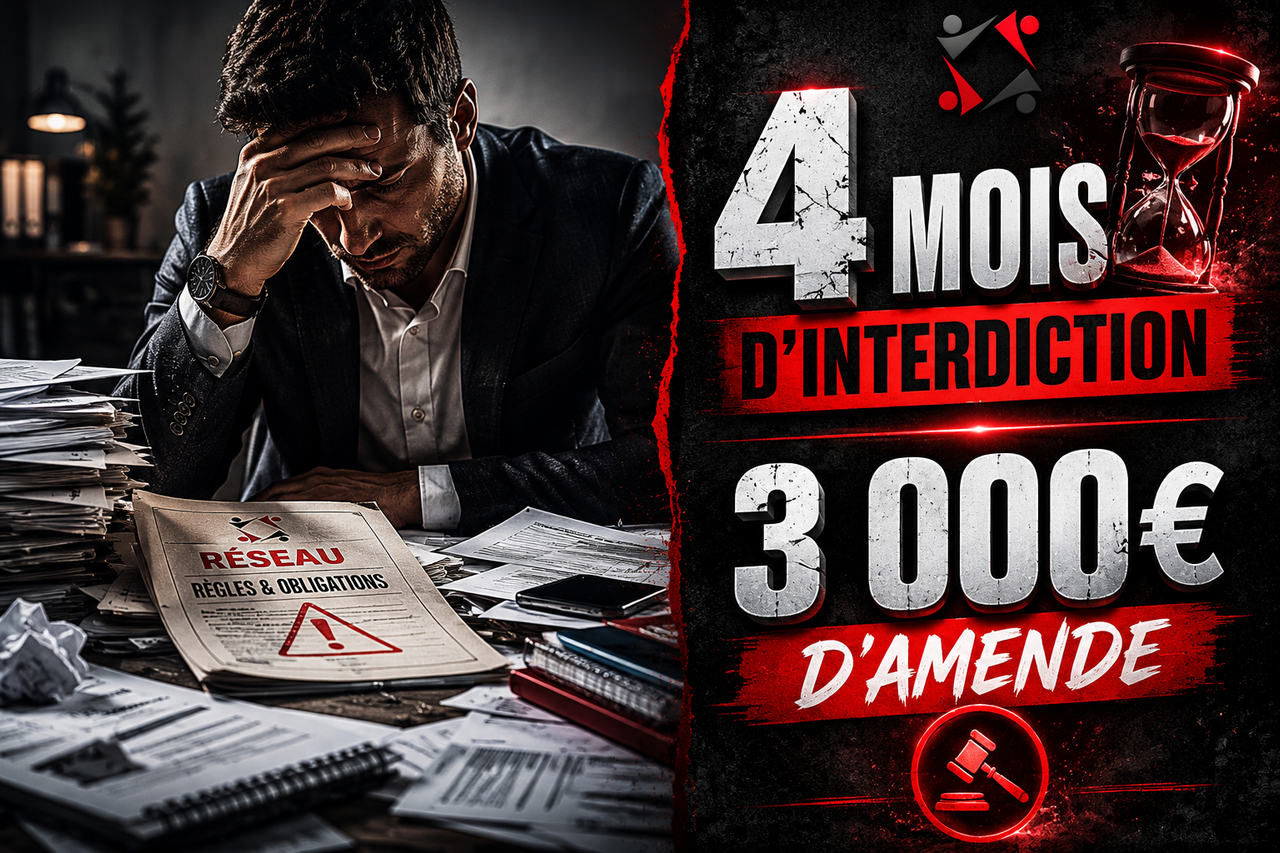

4 mois d'interdiction, 3 000€ : ce que la CNS vient de dire aux mandataires

Un mandataire commercial CAPI France pensait être couvert. Contrat signé avec un réseau reconnu. Documents de dispositif transmis. Obligations TRACFIN formalisées noir sur blanc. Pourtant, le 22 avril 2026, la Commission nationale des sanctions le condamne seul à 4 mois d'interdiction d'exercice et 3 000 € d'amende. Pourquoi ? Parce qu'avoir des documents n'est pas la même chose que d'avoir un dispositif adapté à ta situation perso.

Le piège du mandataire : ta responsabilité n'est pas transférable

Je le vois en formation depuis 12 ans : beaucoup d'agents commerciaux et mandataires croient que l'assujettissement aux obligations de lutte contre le blanchiment de capitaux (LCB-FT) est une responsabilité collective. Que le réseau s'en charge. Que si tu reçois les documents, c'est bon.

C'est faux.

La loi est sans ambiguïté : chaque professionnel de l'immobilier — agent commercial, mandataire, agent indépendant — est personnellement assujetti aux articles L.561-1 et suivants du Code monétaire et financier. Personnellement. Pas ton réseau. Pas ta structure. Toi.

Cet agent commercial était mandataire pour CAPI France depuis 2017. Spécialisé en catégorie « prestige » : transactions de 500 000 € à 1,7 million d'euros. Son contrat mentionnait explicitement ses obligations TRACFIN. Mais voilà le problème que la CNS a relevé : avoir un document générique du réseau, c'est une illusion de dispositif.

Quand l'inspecteur DGCCRF a demandé à ce mandataire de produire sa politique de risques et ses procédures d'identification adaptées à son activité perso, il n'a rien pu sortir. Pas de cartographie des risques individualisée. Pas de procédures formalisées selon son portefeuille. Pas de preuve de formation LCB-FT.

La phrase clé de la décision CNS :

"Un document transmis par un réseau, ayant un caractère général et destiné à l'information de l'ensemble de ses membres sans prendre en compte la situation propre du professionnel assujetti à cette obligation, n'est pas conforme aux exigences du code monétaire et financier."

CNS, dossier 2023-63, 22 avril 2026

Les 5 griefs qui l'ont coulé — et ce que tu risques

La commission a retenu 5 griefs majeurs contre ce mandataire commercial. Chacun correspond à une obligation que tu dois connaître et respecter individuellement.

Formation Loi ALUR — Certifiée Qualiopi

Validez vos 14 h obligatoires, finançables à 100 % OPCO / AGEFICE

Tu dois formaliser ta propre évaluation des risques de blanchiment selon : ta zone géographique, tes types de clients, tes montants de transaction, tes produits. Pas copier-coller celle du réseau. Ce mandataire n'avait rien. C'est pour ça que le premier grief a été retenu.

Quatre dossiers sur six présentaient des manquements graves : absence de pièce d'identité vendeur, pas de K Bis pour les sociétés civiles, aucune trace du bénéficiaire effectif réel. Tu dois avoir dans chaque dossier : copie de la pièce d'identité (original en cours de validité avec photo), et pour les personnes morales, extrait K Bis de moins de 3 mois + statuts + identification des dirigeants.

Deux dossiers critiques : un virement de 1,23 million d'euros sans aucune justification de provenance des fonds, un autre avec demande de prêt sans documentation de l'offre. Tu dois documenter l'objet et la nature de chaque relation, les sources de financement, et mettre à jour en continu pendant la relation d'affaires. Un ordre de virement la veille de signature, c'est un signal que tu dois investiguer.

Tu dois pouvoir produire une preuve de formation : attestation, certificat, date. L'agent n'avait rien. C'est obligatoire et contrôlable. Une journée de formation tous les 3 ans minimum, documentée.

Avant chaque transaction, tu dois vérifier que ni l'acheteur ni le vendeur n'est inscrit sur les listes de personnes soumises à gel des avoirs. Pas un contrôle ponctuel. Une procédure systématique et tracée pour chaque dossier.

Ce que tu dois faire — pas demain, aujourd'hui

Si tu es mandataire ou agent commercial indépendant en immobilier, voici ce que la CNS te demande de mettre en place. Pas théoriquement. Concrètement, par écrit, tracé, archivé.

- Formalise ta politique de risques perso. Un document Word de 2-3 pages où tu dis : mes clients types, mes zones géographiques, mes montants habituels, mes risques propres. Pas un copier-coller réseau. Ton analyse personnalisée. Signe et date.

- Crée un protocole d'identification écrit. Chaque dossier doit contenir : copie pièce d'identité vendeur + acheteur, K Bis si sociétés, statuts si SCI/SARL, identification des bénéficiaires effectifs réels. Archive physiquement ou numériquement. Traçabilité = protection.

- Document l'origine des fonds pour chaque acheteur. Si prêt : copie offre de crédit. Si vente perso : document justificatif de la provenance (compte bancaire, bien antérieur vendu, donation). Si virement : demande de justification à la source.

- Suivre une formation LCB-FT et en conserver la preuve. En ligne ou en présentiel, peu importe. Mais archive ton certificat. C'est un contrôle standard.

- Mettre en place une vérification systématique sur les listes de gel. Un simple questionnaire signé par le client suffit en première instance. Mais c'est à toi de le faire et de l'archiver. Service gratuit : tu demandes la vérification sur le site TRACFIN ou tu l'intègres à un prestataire (certains réseaux le font).

Les risques si tu ne le fais pas : contrôle DGCCRF, condamnation personnelle (pas ton entreprise, toi), amende, interdiction d'exercer, publication nominative au registre public. Ce mandataire a eu 4 mois sursis + 3 000 €. Un agent sans antécédent dans une autre situation aurait pu avoir plus sévère ou moins sursis.

La vraie question : es-tu couvert ou es-tu exposé ?

Avoir un contrat avec un réseau reconnu, c'est bien. Avoir des documents de dispositif, c'est mieux. Mais avoir une véritable politique, des procédures formalisées et appliquées, des traces, c'est ce qui te protège.

Si tu étais contrôlée demain, pourrais-tu produire :

- Une politique de risques adaptée à ton activité perso ?

- Un dossier client complet pour chaque transaction des 6 derniers mois ?

- Une preuve de formation LCB-FT à jour ?

- Une trace de vérification sur listes de gel pour chaque dossier ?

Si la réponse à l'une de ces questions est « non » ou « j'en suis pas sûr(e) », tu as du travail à faire. Et tu ne dois pas le faire seul.

Caroline Ludwig

26 ans de terrain immobilier | 12 ans de formation professionnelle

As de Caro Coaching — Strasbourg

Besoin de clarifier tes obligations ?

Je propose un diagnostic dispositif directement applicable : évaluation de ta situation perso, identification des gaps, protocole à mettre en place. Une demi-journée de conseil pour dormir tranquille.